A conhecida plataforma Chrono24 publicou as suas conclusões relativas ao mercado de 2025 tendo em conta as estatísticas globais à sua disposição. A ascensão dos chamados dress watches, da indicação das fases da lua e de modelos de pendor quase joalheiro confirma uma tendência vinda dos dois anos anteriores.

Não é difícil perspetivar e declarar tendências com base nos lançamentos das marcas efetuados a cada ano — basta juntar tudo, analisar pontos em comum e determinar quais as modas dominantes no que diz respeito à tipologia, à cor de mostrador, ao tamanho e às complicações. Esse análise é geralmente feita pela imprensa especializada no rescaldo aos diferentes eventos relojoeiros ao longo do ano, com principal incidência naquele que constitui a grande referência da relojoaria de prestígio: o Watches and Wonders e exposições limítrofes que decorrem em Genebra na mesma semana. Mas há que considerar também algo que é incontornável: as vendas. Afinal de contas, money talks…

Tendo em conta o peso crescente do mercado secundário (que engloba pre-owned e revenda imediata de modelos novos nunca usados), os dados fornecidos pelas principais plataformas comerciais acabam por mostrar uma imagem fiel do que se passa — porque a clientela que recorre a essas plataformas é normalmente experiente e refinada. A Chrono24, que se autoproclama líder do setor, é seguramente uma das mais importantes do mercado, juntamente com a Watchfinder e a The 1916 Company (ex-Watchbox); num cenário global, há que ter em conta também o programa Rolex CPO (Certified Pre-Owned) nalguns agentes oficiais da Rolex, a Bob’s Watches (com maior incidência em Rolex), plataformas generalistas como a eBay, leilões on-line via Catawiki e grandes leiloeiras do setor (da Phillips à Antiqorum), e ainda feiras especializadas como a VO’Vintage da Vicenzaoro ou a portuguesa Tempo Passado. No caso específico do website Chrono24, a recente publicação dos estudos relativos às vendas de 2025 é particularmente interessante.

Por exemplo, há a noção de que, em 2025, o mercado secundário de relógios de prestígio (há quem lhes chame relógios de luxo) transitou de uma fase de especulação volátil para uma economia estável focada mais em conhecedores/colecionadores — algo que também tem a ver com a crescente educação do mercado e dos milhões de potenciais clientes que mergulham no universo relojoeiro através das redes sociais, procurando imediatamente aperfeiçoar o seu conhecimento nas muitas plataformas à disposição.

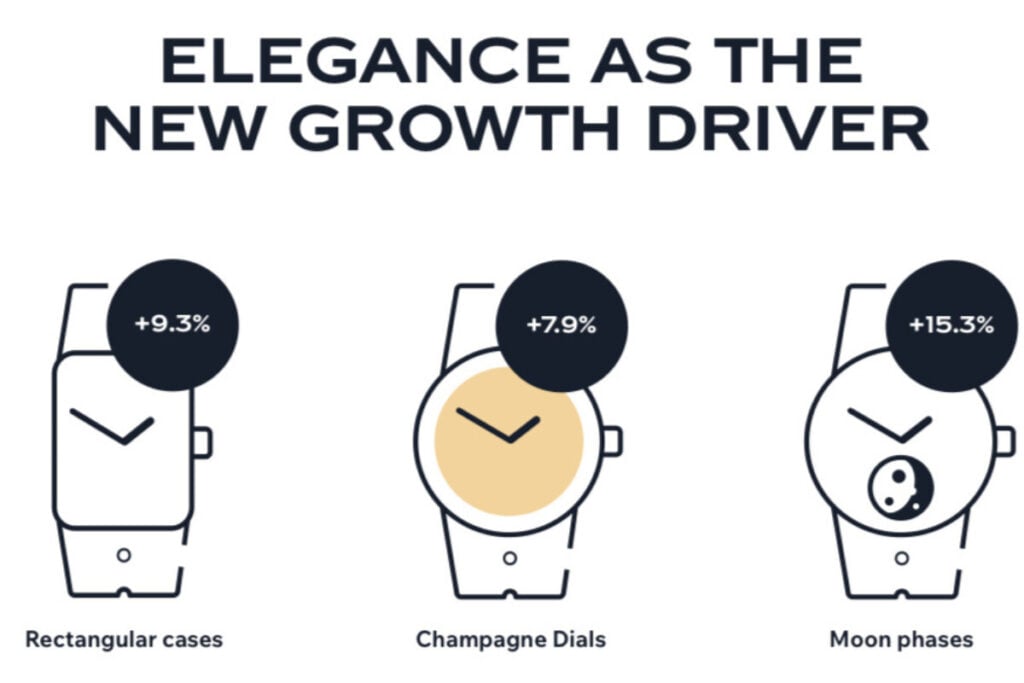

De acordo com os relatórios da Chrono24, o ano transato foi marcado pelo que se pode definir como ‘regresso à elegância’ (mais concretamente ‘regresso à elegância específica’ do período entre os anos 70/80), com relógios clássicos e de dimensões contidas a superarem o crescimento dos modelos desportivos ou tool watches tradicionalmente muito procurados.

Indicadores de Mercado

Assim, entre os principais indicadores de mercado estão:

- Ascensão da Elegância: a procura por caixas retangulares subiu 9,3% e as complicações de fases da lua registaram um aumento de 15,3% em popularidade.

- Influência da Gen Z: uma juventude demográfica (dos 16 aos 29 anos) que impulsionou marcas mais focadas no design e em relógios de forma — como a Cartier, cuja quota de vendas entre jovens colecionadores quadruplicou nos últimos sete anos.

- ‘Correção’ da Rolex: a marca da coroa mantém a liderança absoluta em volume, mas a sua quota de mercado diminuiu 3,3% em 2025, sinalizando o abrandamento do fenómeno de flipping (revenda rápida para lucro imediato).

- Estabilidade Regional: os EUA consolidaram-se como o mercado mais forte, com os preços médios de transação a subirem 8,43% no quarto trimestre. A Europa manteve-se estável com um crescimento conservador de 0,28%.

Relativamente ao desempenho por marca em 2025 e à variação na quota de mercado por marca (ou seja, o ano de 2025 em comparação com o de 2024), também há interessantes notas a salientar:

- Vacheron Constantin: liderou no segmento de alta gama com um crescimento de 13,4% na quota de mercado, com a coleção Overseas a subir 17,3% isoladamente.

- IWC: considerada a ‘reviravolta do ano’ (com grande contribuição do filme F1) com um aumento de 14.4% na aquisição de modelos da manufatura de Schaffhausen, impulsionado pelas linhas Pilot (+10%) e Ingenieur (+91%).

- Tudor: manteve a consistência de crescimento, aumentando 8,7% e afirmando a linha Black Bay como a escolha principal no segmento abaixo dos 5.000€.

- Patek Philippe e Audemars Piguet: as duas outras marcas da ‘Santíssima Trindade’ da alta-relojoaria (juntamente com a Vacheron Constantin) estabilizaram após os picos especulativos de 2022-2023, com as transações agora mais concentradas em entusiastas sérios em vez de investidores de curto prazo.

Quanto às perspetivas de mercado para o ano que acabou de começar, a Chrono24 prevê a confirmação da tendência de tamanhos contidos (com diâmetro entre 36mm e 38mm), um interesse crescente por materiais sustentáveis e a aposta em cores de mostrador diferenciadas (champanhe, verde, dourado; pedras semipreciosas). A ‘famosa’ redução das taxas de importação nos EUA de 39% para 15% no final de 2025 é encarada como um fator chave para manter a confiança dos compradores globais.